L’adoption par les constructeurs automobiles de la batterie lithium-ion a fait du lithium, un élément chimique jusqu’alors exploité en faible quantité, une ressource stratégique dont l’exploitation va aller croissant.

Le basculement voulu vers le tout électrique d’ici une dizaine d’année, provoque une course mondiale pour extraire et transformer ce nouvel or blanc appelé à devenir le carburant de nos mobilités de demain.

Avec plus de 65 % des réserves mondiales connues, le “triangle du lithium” formé en Amérique latine par l’Argentine, la Bolivie et le Chili peut-il devenir l’Arabie saoudite du 21e siècle ?

Le lithium (Li) est un élément chimique. Lorsqu’il est pur, il s’agit d’un métal mou, de couleur argentée. Présent dans plus de 145 types de minerais, il n'existe jamais à l’état natif sous forme métallique. On peut l’extraire de roches dures, comme en Australie, ou le récupérer par évaporation solaire dans de grands bassins de saumure, comme dans les Andes sud-américaines (la méthode la plus simple et la moins coûteuse). En 2020, l’UE a déclaré le lithium “matière première critique”, tout comme le cobalt et le nickel, qui entrent également dans la fabrication des batteries nécessaires à la transition énergétique.

La batterie lithium-ion est basée sur un flux d'ions lithium entre une électrode positive contenant du cobalt ou du manganèse et une électrode négative en graphite. Développée depuis les années 1970, elle s’est imposée comme la technologie la plus performante pour stocker de l’énergie électrique. L’industrie automobile l’a largement adoptée depuis une dizaine d’années et les besoins en lithium devraient être multipliés par 18 avant 2030, et par 60 d’ici à 2050.

Les batteries d’une voiture électrique, qui peuvent peser jusqu’à 400 kg, contiennent au moins une dizaine de kilogrammes de lithium pur. Une Tesla en contient 80 kg, un vélo électrique 300 grammes et un bus jusqu'à 200 kg.

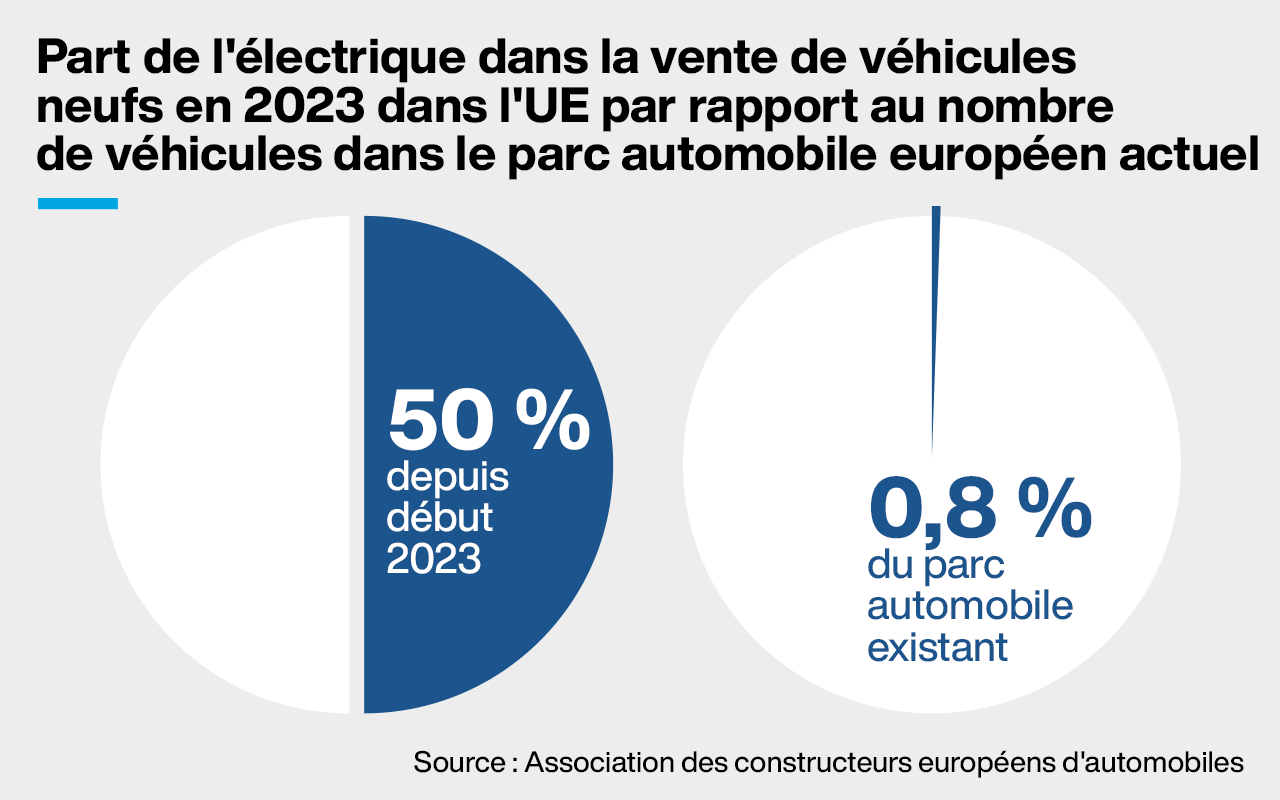

Une voiture sur cinq vendue dans l'Union européenne en août 2023 était 100 % électrique, selon les chiffres de l'Association des constructeurs européens d'automobiles (ACEA). En ajoutant les voitures hybrides, les ventes de modèles électriques atteignent quasiment 50 % des véhicules neufs vendus depuis le début de l’année 2023. Mais leur part ne représentait encore fin 2022 que 0,8 % du parc automobile total en Europe, selon Eurostat. Dans l'UE, l'interdiction des moteurs à combustion a été fixée à 2035.

Europe

2025 : Norvège

2035 : UE, Royaume-Uni

États-Unis

2030 : la moitié des voitures vendues aux États-Unis devront être "sans émissions".

2035 : Interdiction de vente de moteurs thermiques en Californie et dans l'État de New York (avec une exception pour les hybrides rechargeables).

Asie

D'ici à 2025 : la Chine vise 20 % de véhicules fonctionnant aux "énergies nouvelles" (électriques, hybrides ou avec des piles à combustible) appelés à devenir le "courant dominant" en 2035 selon un document publié fin 2020 par Pékin.

2030 : l’Inde s'est fixé l'objectif de 30 % de ventes de véhicules électriques.

2035 : le Japon veut interdire la vente de véhicules à moteurs thermiques à l’exception des voitures hybrides.

Le prix de la tonne de lithium était de 5 500 euros en 2020 et a atteint un pic à 80 000 euros fin 2022. Celle-ci se négocie actuellement autour de 25 000 euros (les cours sont en yuans chinois). La valeur du lithium représente seulement 1 à 2 % du prix final d’une batterie de véhicule électrique.

Gouvernements et industriels en Europe ont tardivement pris conscience des conséquences de l’interdiction des moteurs thermiques sur le continent à partir de 2035. Il leur faut au plus vite s'assurer un accès aux matières premières entrant dans la composition des batteries lithium-ion, et s'approprier les autres étapes de leur fabrication. Dépendants des importations et d’une chaîne de production largement dominée par la Chine, les Européens entrent dans une course contre la montre pour se faire une place dans le nouveau monde de la mobilité électrique propulsé par le lithium.

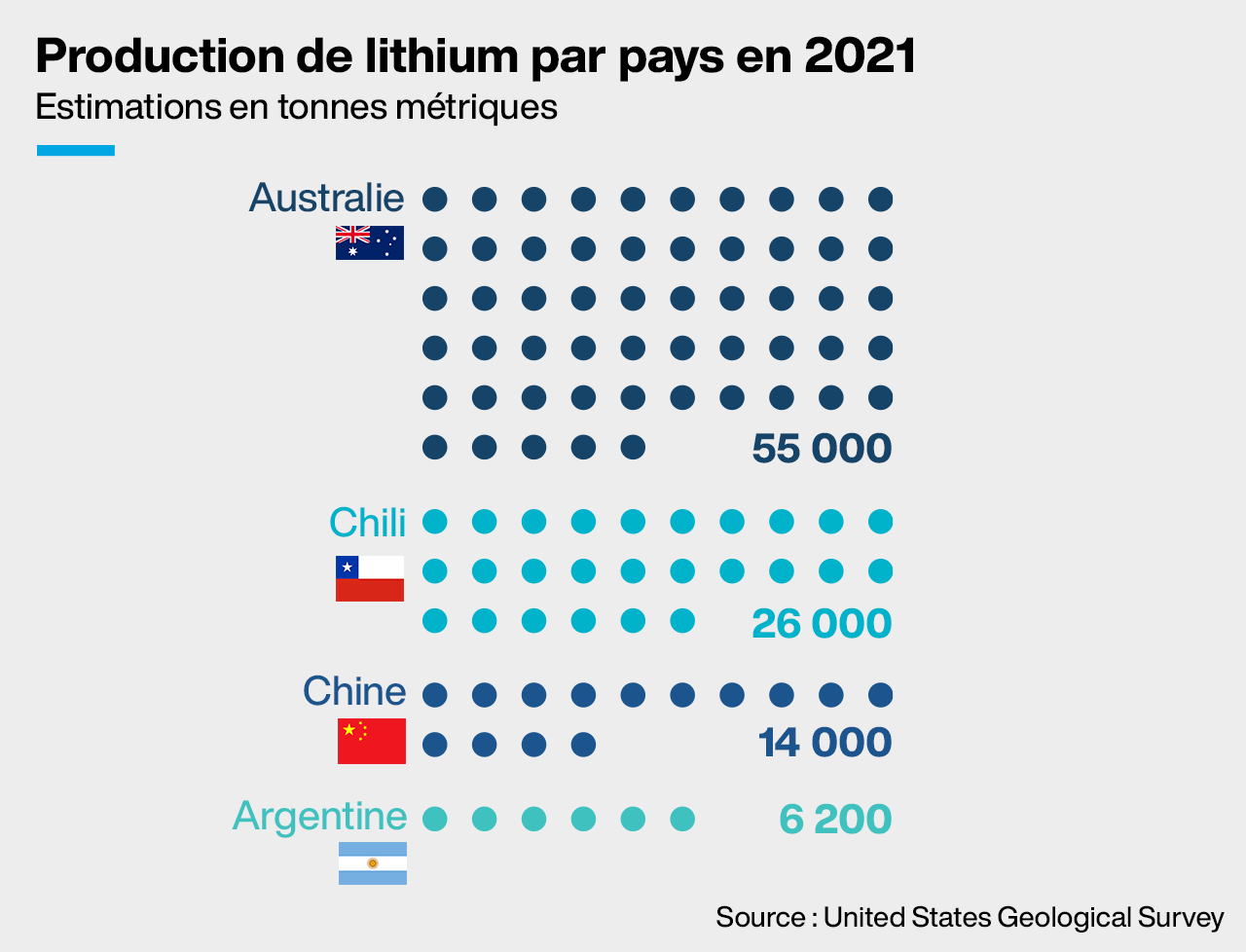

L’industrie automobile européenne importe 100 % de ses besoins en lithium. Les principaux producteurs sont actuellement l’Australie, le Chili, la Chine et l’Argentine.

Selon l’US Geological Survey, au moins 60 % des ressources mondiales de lithium actuellement répertoriées se trouvent en Amérique du Sud, dans le triangle ABC (Argentine, Bolivie, Chili), plus précisément dans des salines ou les déserts de sel des hauts plateaux andins – tels le salar d'Uyuni en Bolivie ou le désert d'Atacama au Chili.

L’extraction et le raffinage

Dans les salines, l’extraction consiste à forer un puits pour pomper une eau très salée, répartie ensuite dans de grands bassins artificiels peu profonds où l'eau s'évapore grâce au soleil. Après plusieurs étapes de décantation, on obtient en 18 à 24 mois une saumure riche en chlorure de lithium. Environ deux millions de litres d’eau s'évaporent au cours de la production d'une tonne de lithium.

Plusieurs procédés chimiques permettent ensuite d'obtenir le carbonate de lithium ou l’hydroxyde de lithium achetés par les fabricants de batteries électriques. Cinq grandes entreprises dominent ce marché : Albemarle (États-Unis), Ganfeng Lithium (Chine), SQM (Chili), Tianqi (Chine) et Livent (États-Unis).

Fabrication et assemblage des batteries

Après une étape de fabrication des anodes, cathodes et séparateurs, les industriels produisent des cellules lithium-ion qui sont intégrées dans une batterie résistante aux chocs et comprenant un système de refroidissement et de chauffage, ainsi que de l’électronique de contrôle.

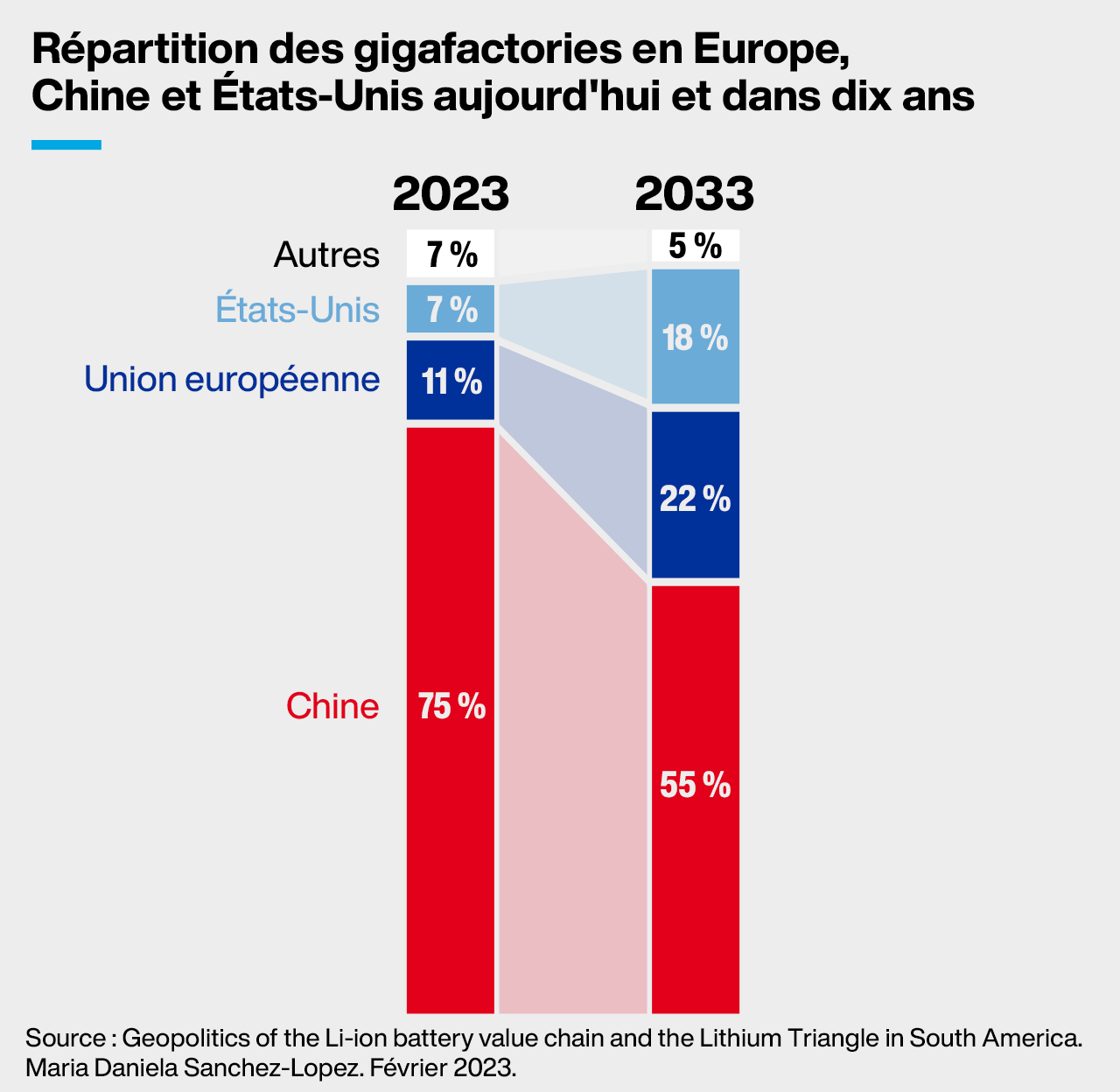

C’est là qu’interviennent les fameuses gigafactories, ces usines d’assemblage géantes dont la production est exprimée en gigawattheure (GWh). Le terme a été introduit par Tesla en 2013 pour décrire sa première usine géante de batteries destinées à ses voitures électriques. À l’avenir, ces gigafactories pourraient également recycler les batteries usagées et intégrer les chaînes de montage des véhicules eux-mêmes.

Actuellement, les entreprises chinoises représentent environ 70 % du marché des batteries pour véhicules électriques, suivies par des fabricants coréens et japonais. Un tiers des batteries de véhicules électriques dans le monde proviennent de la société chinoise CATL.

À l’heure actuelle, la Chine est leader à toutes les étapes de la chaîne de production des véhicules électriques. Si ses entreprises ne représentent que 14 % de l'exploitation des mines de lithium, elles assurent 89 % du raffinage. Disposant de 75 % des capacités mondiales de fabrication des cellules lithium-ion et de 70 % de celles des usines de batteries, la Chine est aussi le premier pays producteur de véhicules électriques en assurant 43 % de la production mondiale.

Afin de faire face au défi de la généralisation de la voiture électrique d’ici une dizaine d’années, l’UE a engagé un soutien public massif pour rattraper son retard par rapport à la Chine en matière de production de batteries. Une politique jugée peu efficace et hasardeuse par la Cour des comptes européenne dans un rapport publié mi-juin 2023.

> En savoir plus

L'UE tente par ailleurs de sécuriser son accès au lithium, comme en témoigne la signature d'un protocole d'accord le 14 juin avec l'Argentine sur les matières premières essentielles, dont le lithium.

> En savoir plus

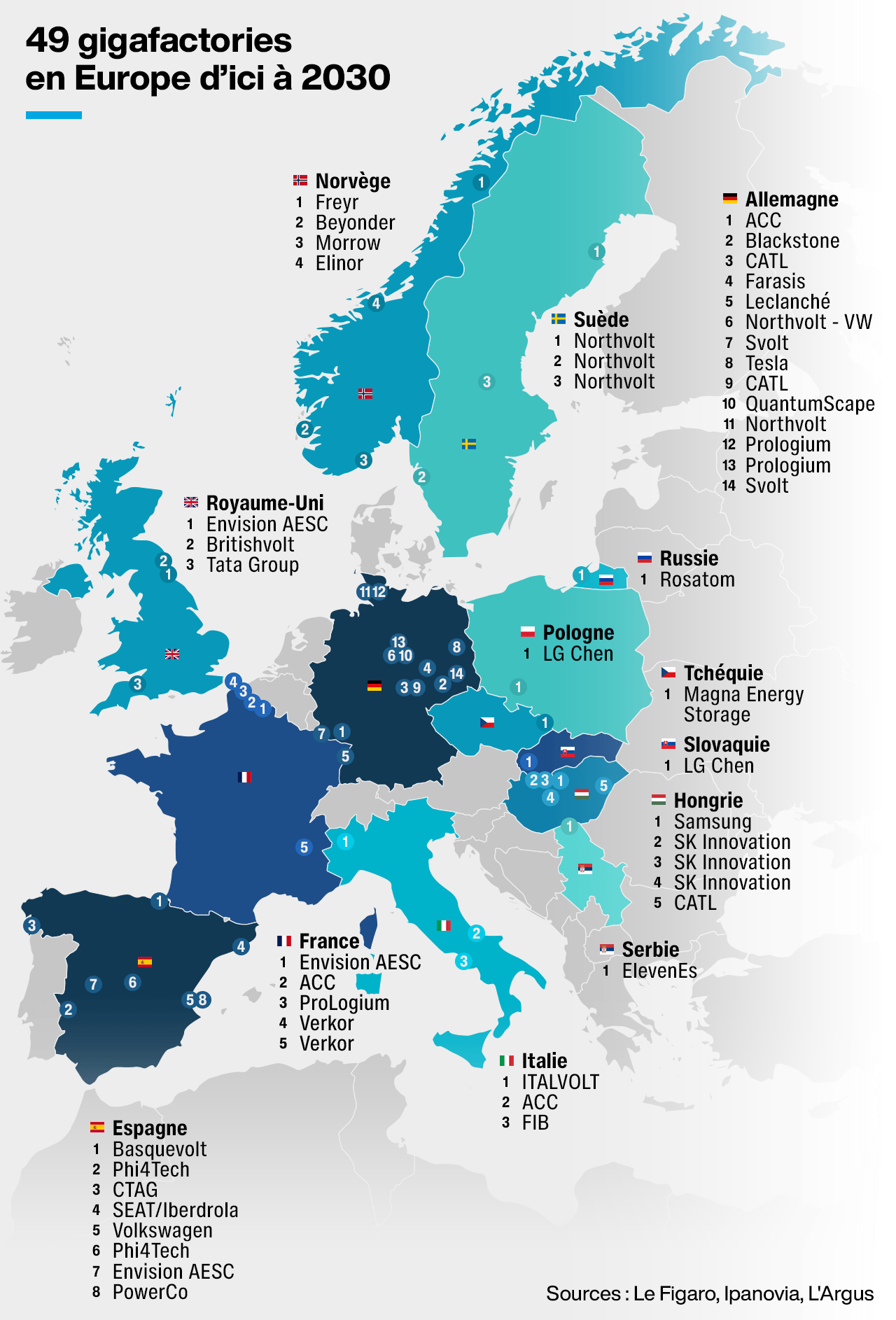

Une quarantaine de gigafactories sont en fonctionnement ou en projet dans l’UE, dont quatre en France, pour faire face à la concurrence de la Chine et des États-Unis.

L’enjeu est crucial : indépendance et souveraineté.

Depuis l’arrivée des conquistadors espagnols dans le sud du continent américain au XVIe siècle, l’extractivisme n’a pas fait, loin s’en faut, que le bonheur des latino-américains, la richesse minière du continent ayant souvent été synonyme de fortune pour quelques-uns et de misère pour la plus grande majorité.

Avec ses immenses ressources en lithium (65% des réserves mondiales connues à ce jour se situe dans un triangle formé par l’Argentine, la Bolivie et le Chili), l’Amérique du Sud est fermement décidée à ne pas laisser s’échapper les revenus tirés de ce métal indispensable à la transition énergétique et rêve de maîtriser l’exploitation du nouvel or blanc qui propulsera les véhicules de demain.

Martin Obaya, économiste au Conicet, le Conseil national de la recherche scientifique et technique en Argentine, et spécialiste du lithium, a répondu aux questions de France 24 pour mieux cerner les réalités et les ambitions des trois pays qui forment le “triangle du lithium”. Entretien

France 24 : Avec ses réserves de lithium, l'Amérique latine peut-elle devenir l'Arabie Saoudite du 21e siècle ?

Martin Obaya : La réponse courte à cette question serait non. Il est vrai que c'est en Argentine, en Bolivie et au Chili que l'on trouve la majeure partie des ressources mondiales de lithium (65% NDLR). Mais il ne faut pas perdre de vue que les industries extractives sont très dynamiques et qu'au fur et à mesure que le prix et les besoins augmentent, de nouveaux gisements seront très probablement découverts dans d'autres régions du monde.

On découvre de nouveaux gisements – aux États-Unis mais aussi en Europe – qui sont souvent non traditionnels, comme par exemple des gisements thermiques en Allemagne. Cela s'explique par le fait que le lithium est une ressource géologiquement très abondante sur Terre.

Avec la technologie dont nous disposons aujourd'hui, certains types de gisements ne sont pas économiquement viables. Mais comme de nouvelles technologies sont développées et que les prix restent relativement élevés, de nouvelles sources d’approvisionnement en lithium sont susceptibles d'émerger.

En outre, il convient de noter que sur ces trois pays, la Bolivie représente à elle seule environ 22 % des ressources mondiales. Mais la Bolivie rencontre des difficultés car ses salines sont très riches en magnésium.

France 24 : Comment l'industrie du lithium se développe-t-elle en Argentine, au Chili et en Bolivie ?

Martin Obaya : Les trois pays ont adopté des modèles de développement très différents. La métaphore du triangle cache des différences importantes.

Trois modèles d’exploitation du lithium en Amérique du Sud

Argentine : grand potentiel d'expansion par le biais du secteur privé avec une implication faible de l'État.

Bolivie : exploitation très contrôlée par l'État qui rend très difficile le développement d'entreprises à l'échelle industrielle.

Chili : l'État fixe les lignes directrices. C'est le pays qui a le plus d'expérience et qui produit le plus.

En Argentine, le lithium est exploité dans le cadre réglementaire général de l'exploitation minière, qui est très libéral et a été adopté dans les années 1990. Ce qui signifie que le lithium peut être librement concédé au secteur privé. En outre, l'Argentine est le seul pays de la région à avoir un régime fédéral, ce qui signifie que le lithium est administré par les provinces. Chaque province accorde des concessions et effectue des contrôles environnementaux. Il y a actuellement plus de trente projets en cours de développement dans le pays.

En 2008, la Bolivie a adopté une stratégie de contrôle étatique fort qui donne à l'État le monopole de l'exploitation des salines avec l'entreprise publique YLB (Yacimientos del litio boliviano) créée en 2017. En 2010, sa stratégie visait à créer des usines pilotes, une usine industrielle pouvant produire près de 15 000 tonnes de carbonate de lithium et une usine de production de batteries. Jusqu'à présent, elle n'a réussi qu'à construire les usines pilotes. Cette année, la Bolivie a lancé une nouvelle stratégie de partenariat avec des consortiums chinois et russes pour développer une méthode d'extraction directe, encore expérimentale.

Le Chili dispose lui d'un régime intermédiaire très dynamique depuis les années 1990. Au Chili, la propriété des gisements revient à l'État. Ils ne peuvent pas être concédés à des entreprises privées. Mais l'État a signé des contrats qui ont permis une exploitation privée en échange de royalties. En 2023, le gouvernement a annoncé une nouvelle stratégie nationale pour le lithium et la création d'une entreprise publique. Il est très probable que l'État tentera de renégocier avec SQM (Sociedad Química y Minera, la société privée chilienne d'extraction de lithium qui est un acteur majeur du secteur NDLR) en devenant partenaire de l'entreprise. Cette stratégie laisse également ouverte la possibilité à l'État chilien, par l'intermédiaire de cette nouvelle société, d'exploiter d'autres salines.

France 24 : Qu'est-ce qui est exporté par le Chili ou l'Argentine ? La matière première ou un produit déjà transformé ?

Martin Obaya : On évoque souvent la nécessité pour nos pays de ne plus exporter de matières premières. Cependant, dans le cas du lithium, il y a une distinction à faire entre l'extraction de lithium à partir de roches et celle qui est faite par évaporation dans des salines.

L'extraction rocheuse se pratique en Australie, le premier producteur mondial. Ils exportent une roche qui a subi un traitement chimique très faible permettant d'obtenir un produit qui contient 6 % de lithium et qui est exporté à près de 100 % vers la Chine. En Argentine et au Chili, le lithium est directement exporté sous forme de carbonate de lithium et, dans le cas du Chili, il y a même une petite production d'hydroxyde de lithium.

Le carbonate de lithium a un prix beaucoup plus élevé. Son degré de sophistication est de plus en plus élevé car les spécifications techniques fixées par les compagnies automobiles ou les producteurs de cellules de batteries deviennent de plus en plus précises. Le produit a donc un prix d'exportation beaucoup plus élevé que le produit exporté par l'Australie.

France 24 : Les pays d'Amérique latine, traditionnellement exportateurs de matières premières, voudraient, avec le lithium, devenir exportateurs de produits à forte valeur ajoutée. Cette ambition est-elle réalisable ?

Je pense que ce qui commence à devenir très clair maintenant, c'est qu'il est difficile de produire des batteries en Amérique latine. Le marché mondial des batteries se développe et cette production va de pair avec le développement d'une industrie de l'électromobilité. C'est assez complexe de produire des batteries. Même l'Europe a eu du mal à développer des usines de production.

Nos politiciens pensent que puisque nous produisons du lithium, nous pouvons produire des batteries. Cette idée est un peu simpliste car le développement des batteries nécessite d’être proche des grands marchés [automobile] et il faut tenir compte du fait que le lithium représente moins de 10% du coût de production d'une batterie.

France 24 : Avec ses réserves de lithium, les pays d'Amérique latine peuvent-ils construire une nouvelle relation avec la Chine ?

La Chine occupe une position dominante dans l'ensemble de la chaîne. De nombreux gisements de lithium sont contrôlés par des entreprises chinoises. Mais la présence de la Chine s'étend également à d'autres types de ressources naturelles.

D'un point de vue politique, la capacité de négociation du gouvernement argentin, qui est également financièrement dépendant du gouvernement chinois, est réduite. L'Argentine a tenté de rester à équidistance des États-Unis et de la Chine dans le domaine des ressources naturelles, mais la Chine est son principal acheteur de matières premières et de produits agricoles.

Le gouvernement bolivien a lui choisi la Chine comme partenaire pour développer de nouvelles technologies d'extraction directe, car il estime qu'elle correspond mieux à ses intérêts géopolitiques.

Je pense que la domination de la Chine dans l'accès aux ressources naturelles est assez inquiétante. Et surtout, pour être honnête, il me semble que l'Europe n’est pas dans une position favorable.

Elle est affaiblie par les difficultés qu'elle éprouve à établir des liens d'approvisionnement en matières premières stables et sûrs dans le temps. L'une des principales préoccupations des industriels et des constructeurs automobiles européens est de savoir comment sécuriser les matières premières pour pouvoir fabriquer des batteries et ne pas les acheter en Chine. Mais ils ont pris beaucoup de retard.